В случае досрочного погашения кредита, банки часто предлагают клиентам страховку на случай невыплаты задолженности. Однако такая страховка может оказаться навязанной и нередко содержит в себе необходимые условия и правила. Но что делать, если по условиям договора возникает смысл отказаться от страховки и вернуть часть страховой премии? Какие есть схемы возврата страховки при досрочном погашении?

Действительно, в некоторых случаях страховка может стоить намного больше, чем есть реальный риск. Коллективная страховка, согласно статье 325 ГК РФ, в настоящее время предоставляет государство налоговые льготы, стимулирующие физических лиц к страхованию. Но за счет более низких ставок, страховая премия тоже должна быть меньше. Таким образом, если договор коллективного страхования было подписано до 2020 года, можно рассчитать возврат премии при досрочном погашении кредита.

Если существуют объективные основания, то взыскать необходимые деньги можно путем подачи жалобы в финансовому суду. Но суть проблемы может заключаться не только в деньгах, но и в отношении страховых организаций к клиентам. Как правило, страховые компании пытаются создать дополнительные преграды для возврата страховки, например, требуют справку с работодателя о прекращении трудового договора, открытие ими банковских счетов и др. Но в соответствии с законодательством РФ, при досрочном погашении кредита банку необходимо вернуть страховку, если ее срок действия остался более 14 дней.

Расчет возврата страховки

Оформлять возврат страховки при досрочном погашении кредита нужно в соответствии с действующим законодательством. Компания может предложить несколько вариантов расчета возврата страховой премии, исходя из условий кредитного договора и полиса страховки. В случае коллективной страховки, где страховка обязательна для всех заемщиков, коллективная страховая премия делится пропорционально среди заемщиков.

Для расчета возврата страховки в случае досрочного погашения кредита используется специальная формула, которая учитывает расчетный период (количество дней, за которые была уплачена страховка) и коэффициент выплат (который определяется в зависимости от срока кредита и его срока).

Как правило, в размере возврата страховки есть последняя часть страховой премии, которая была уплачена за дни, которые проходят от даты погашения кредита до окончания срока страхового полиса. Эта часть премии вычисляется с помощью формулы, где важными факторами являются сумма кредита, ставка по кредиту и срок.

Если сумма кредита выплачена полностью, а страховка была оплачена за весь срок кредита, то возврат страховки происходит в полном объеме. Если же у заемщика остался непогашенный остаток по кредиту, то возврат страховки происходит в пропорции этого остатка.

Возврат страховки в данном случае может зависеть от политики конкретного банка. В некоторых случаях банк может отказаться от возврата страховки при досрочном погашении кредита. Однако, если в договоре кредита прописано обязательное условие возврата страховой премии при досрочном погашении, то банк не имеет права отказаться от возврата. В случае отказа банка от возврата, заемщик может подать жалобу в контролирующие органы.

Погашение страховки — как вернуть часть премии?

Когда вы берете кредит у банка для покупки недвижимости или других целей, банк требует от вас страховку жизни или иного имущества для обеспечения выплат по кредиту. Суть заключения договора страхования при кредите – это гарантия банку и защита ваших интересов.

В большинстве случаев страховка оформляется на всю сумму кредита. Однако, случается, что клиент заинтересован в досрочном погашении кредита или рефинансировании. В таких случаях возникает вопрос о возврате части страховой премии, уплаченной за оставшийся период.

Для начала нужно разобраться, что такое коллективная схема страхования. В некоторых случаях кредитная организация заключает договор профессионального страхования со страховой компанией, и в этом случае страховая премия за страхование жизни взыскивается наперед, на период престоя в ипотеке. Таким образом, клиенту необходимо будет уплатить всю страховую премию сразу при получении кредита.

Однако, в случае досрочного погашения кредита, страховая компания не всегда заинтересована в возврате премии. Некоторые стремятся затянуть этот процесс или отказывают клиентам вообще. Но согласно законодательству, страховая компания обязана вернуть клиенту сумму, пропорциональную неиспользованному периоду страхования.

К сожалению, стандартной формулы для расчета такого возврата страховой премии нет. Каждая страховая компания применяет свои правила и процентные ставки. Однако, в целом можно сказать, что при достижении заемщиком более 14 дней випотекоторого согласно закону, он имеет право подать заявление о возврате премии. В некоторых случаях, есть возможность подать жалобу в финансовому уполномоченному.

Таким образом, чтобы вернуть часть страховой премии при досрочном погашении кредита, необходимо обратиться в страховую компанию и заполнить соответствующую форму. При этом, важно знать, в каком случае и при каких условиях можно делать запрос о возврате денег.

Необходимо помнить, что каждый случай индивидуален и требует отдельного рассмотрения. Важно быть внимательным при заключении договора страхования и знать свои права, чтобы в случае необходимости получить обратно часть страховой премии при досрочном погашении кредита.

Влияние коэффициента К на расчет возврата страховой премии при досрочном погашении

При досрочном погашении кредита многие банки требуют заключить страховой договор, чтобы в случае невозможности погашения кредита по причине увольнения или других непредвиденных обстоятельств, покрыть имеющийся долг. Однако часто возникает вопрос о возврате части страховой премии, если кредит погашен досрочно.

Коэффициент К – это величина, которая представляет собой долю уже уплаченной страховой премии, которую можно вернуть при досрочном погашении кредита. Обычно этот коэффициент указан в договоре страхования или в его приложении.

Однако, если в договоре не указано о возврате части страховой премии или указан недостаточно ясно, то возможно потребуется сделать жалобу в уполномоченный орган по защите прав потребителей.

Если же в договоре страхования прописана схема коллективного страхования, то решение о размере возврата страховой премии принимает страховщик, а не сам застрахованный.

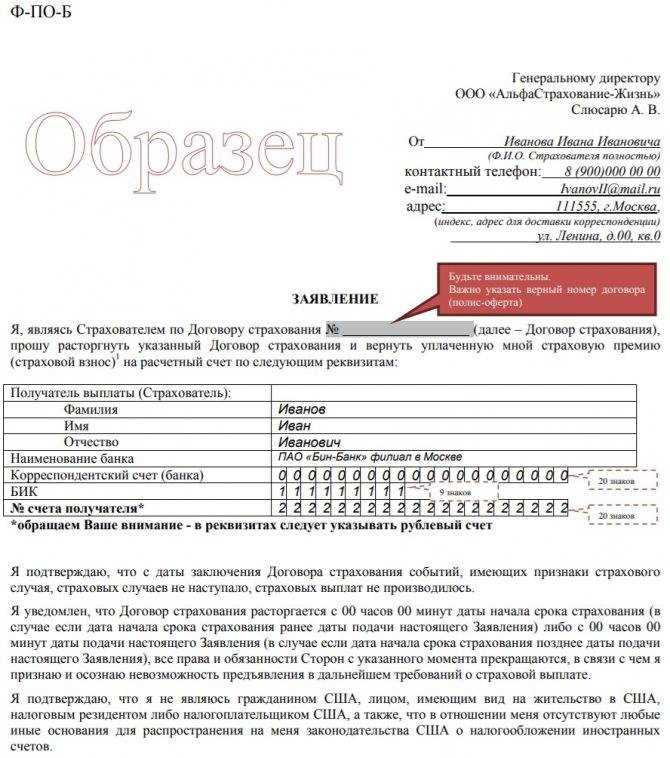

Чтобы вернуть часть страховой премии при досрочном погашении кредита, необходимо подать заявление в страховую компанию, соответствующие документы и доказательства о досрочном погашении кредита.

Если банк навязал страховку, но при заключении договора не были предоставлены необходимые документы или условия страхования не были соблюдены, то можно подать жалобу в уполномоченный орган. В таком случае деньги по страховке могут быть возвращены.

Коэффициент К скажется на возврате страховой премии. Если коэффициент К составляет 14%, то вернуть часть страховой премии можно лишь в этом размере. То есть при страховой премии в 100 тыс. рублей, возврат составит 14 тыс. рублей.

В случае несоблюдения условий договора страхования или закона, можно обратиться в уполномоченный орган по защите прав потребителей, где вам помогут вернуть страховую премию.

Доступ к уменьшению коэффициента К

В случае досрочного погашения кредита, возникает вопрос о возврате части страховой премии. Для этого необходимо подать заявление о возврате уменьшения коэффициента К, который был учтен при расчете страховой премии.

Получить доступ к уменьшению коэффициента К можно, если договор страхования был оформлен по коллективной программе. В этом случае страховая компания может согласиться на возврат уменьшения коэффициента К при досрочном погашении кредита.

Суть возврата состоит в том, чтобы вернуть часть страховой премии, которая была уплачена в размере, зависящем от коэффициента К. Однако, размер возврата может быть меньше, чем уплаченная страховка, так как страховая компания рассчитывает возврат на основе финансового состояния фонда в данный момент.

В случаях, когда страховая компания отказывается возвратить часть страховой премии, можно попытаться расторгнуть договор страхования. Однако, такой вариант не всегда возможен, и его реализация зависит от условий, оговоренных в договоре.

Для расчета возврата страховой премии используется формула, учитывающая размер страховки, срок договора и ставки, применяемые в страховом случае. Какие именно ставки были использованы при расчете, можно узнать у уполномоченного лица страховой компании.